“Золото – це чудовий спосіб зберегти багатство, але золото не зручне для розрахунків в сучасному світі. Потрібна якась альтернатива. Біткоїн – прекрасна альтернатива золоту. Я не здивуюся, якщо біткоїн замінить золото”.

Джим Рікардс, американський юрист, економіст та інвестиційний банкір

“За дарма і оцет солодкий”, ця приказка яскраво висвітлює проблему переважної більшості жертв соціалістичного регулювання. Якщо вам дають щось задарма, ви не розмірковуєте, а чи вигідно воно вам. На бажанні отримати щось задарма засновані всі шахрайські схеми, в тому числі і державні.

Державна пенсія вїлась в свідомість більшості людей як безумовна мета роботи. Люди ладні працювати лише за офіційний стаж, аби тільки додавались роки щоб отримати державну пенсію.

Чи вигідно працювати і сплачувати суттєвий відсоток від своєї заробітної плати до пенсійного фонду? Чи може бути альтернатива державній пенсії?

Давайте порахуємо…

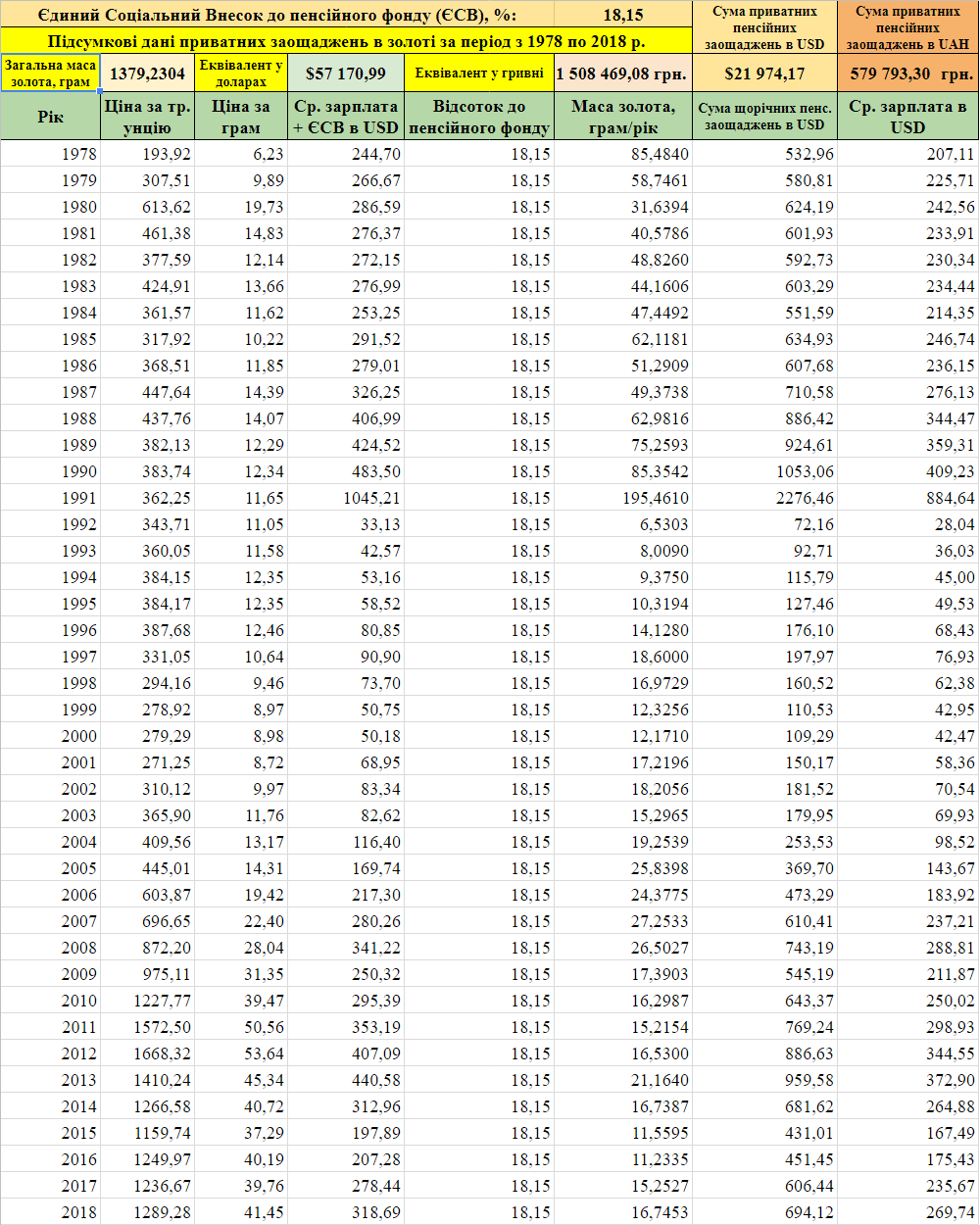

Людина, яка працювала за середню заробітну плату з 1978 року по 2018 рік, тобто має 40 років трудового стажу, матиме пенсію 1338 гривень/місяць. При цьому, кожного місяця держава примусово відбирала 18,15% від зарплати в якості єдиного соціального внеску до пенсійного фонду (ЄСВ ≈ 22% з яких 18,15% до ДПФ). В такому разі за всі 40 років, людина перераховує до пенсійного фонду приблизно 600000 гривень (по таблиці 579793,30 грн.).

Якби людина відклала 600000 грн. сама, то їх би вистачило на 37 років життя з приватною пенсією у 1338 грн./місяць. Але люди, як правило, не живуть по сто років. За даними Державної служби статистики, середній вік життя в Україні складає 70.4 роки (70 років і 5 місяців). Це означає, що з моменту виходу на пенсію у 65 років, до смерті у 70,4 роки, середньо-статистична людина отримає пенсійних виплат за 65 місяців, тобто 86970 грн. з відібраних у неї державою 600000 грн. за її трудове життя, 513030 грн. залишається державі. Але цей залишок від пенсійних заощаджень людини міг би залишитись її дітям, онукам, перейшов би в благодійні фонди, якщо людина не мала нащадків.

Як бачите, примусова конфіскація грошей у працюючих людей в державний пенсійний фонд вже не вигідна. І це тільки вершина державного шахрайського айсбергу.

В статті Гроші докладно розглядаються властивості та функції грошей. Однією з функцій грошей є фіксація цінності товару на момент обміну. З прогресивним розвитком суспільства, купівельна здатність справжніх грошей збільшується, ціни на товари загального вжитку зменшуються. Прикладом справжніх грошей є золото.

З державними грошовими сурогатами відбувається протилежне – з часом, державні гроші знецінюються. Спричинена державною діяльністю інфляція з’їдає їх купівельну здатність. Отже і ваші заощадження у державних грошах знецінюються. 600000,00 у 1978 р. і 600000,00 у 2018 мають за купівельною здатністю дуже різняться не на користь заощаджень.

Незважаючи на коливання курсу, в довгостроковій перспективі, ціна золота зростає, бо золото то є справжні гроші. Якби ви з 1978 року, на 18.15% від суми зарплати купували золото кожного місяця по поточному курсу протягом 40 років, аж до 2018 року, який еквівалент у гривні ви б мали на момент виходу на пенсію?

Уважно подивіться наведену таблицю. Дані курсів валют та середніх зарплат були взяті на сайтах НБУ та державного пенсійного фонду. Середні зарплати перераховані в долари США за відповідним середньорічним курсом на даний рік. Результати розрахунків у частині Підсумкових даних. Слід зауважити, що курси валют за часів СРСР не відображають ринкової дійсності бо були штучно створені в кабінетах. Все ж таки, таблиця передає стан справ зі знеціненням державних грошей.

За результатами розрахунків з урахуванням зміни курсів золота та валют, якщо б ви купували золото на 18,15% від суми зарплати, а не віддавали до державного пенсійного фонду, то на момент виходу на пенсію, отримали б еквівалент 1 508 469,08 грн.! Ця сума майже в 2,60 рази більша за суму, яку попередньо розрахували для заощаджень в гривні – 579793,30 грн.

Згадайте, середньостатистична тривалість життя в Україні 70,4 роки. За 5 років і 5 місяців після виходу на пенсію, держава вам виплачує пенсію на загальну суму 86 970,00 грн. З іншого боку, купуючи золото на ту ж саму суму пенсійних відрахувань, ви б отримали 1 508 469,08 грн. Виходить, що примусово віддаючи зароблені власною працею гроші державі, вам повертається всього лише 5,77% від суми яку б ви могли отримати!

Не вірите? Задайте запитання в коментарях, поміркуйте над написаним самостійно, спробуйте приблизно порахувати, пам’ятаючи ціни з часів СРСР. До яких висновків ви прийшли?..

За даними Пенсійного фонду, 15% пенсіонерів, або 1,7 млн осіб, отримують пенсію від 1400 до 1500 грн.

Переважна кількість українських пенсіонерів отримують сьогодні суми від 1500 до 2000 грн., це 33% з числа всіх пенсіонерів, або 3,8 млн осіб.

2,6 млн осіб, або 22% пенсіонерів, одержують від 2000 до 3000 грн, а 1,2 млн – від 3000 до 4000 грн.

Тих, чиї пенсії перевищують 4000 грн., в Україні всього 4,6% (537 тис.).

Від 5000 до 10000 грн., отримують 6% пенсіонерів.

1% українців отримують пенсії понад 10000 гривень.

До чого ж тут біткоїн? Річ в тім, що золото не відповідає вимогам сучасного світу. Обіг золота регульований державами, не існує доступного людям електронного еквіваленту золота. Золото це речовина, отже можуть виникнути проблеми з транспортуванням. Золото необхідно перевіряти на якість, проводити аналіз хімічного складу, або мати підтверджуючі якість золота документи, задля можливості продати ваше золото за “ринковою” ціною в банківських установах. Крім того, держава стягне податок, якщо ви вирішите продати ваше золото, та вимагатиме підтвердження легального походження ваших статків, в іншому випадку – конфіскація.

Біткоїн краще золота. Біткоїн доступний кожному в будь-якій частині світу, він транспортабельний, його важко знайти, неможливо заблокувати. Біткоїн позбавлений недоліків золота і в той же час має переваги золота над державними грошима.

Таблиця порівняння властивостей золота, державних грошей та біткоїна.

|

Властивості грошей

|

Золото |

Паперові гроші

|

Біткоїн

|

|

Однорідність

|

Високо | Високо | Високо |

|

Не є предметом вжитку

|

Високо | Високо | Високо |

|

Транспортабельність

|

Середньо | Високо | Високо |

|

Довговічність

|

Високо | Середньо | Високо |

| Подільність | Середньо | Середньо | Високо |

|

Захист від підробки

|

Середньо | Середньо | Високо |

|

Зручність у використанні

|

Низько | Високо | Високо |

|

Рідкість (обмеженість емісії)

|

Середньо | Низько | Високо |

|

Незалежність від регулятора

|

Середньо | Низько | Високо |

|

Децентралізація

|

Низько | Низько | Високо |

|

Програмованість грошей (цифрові контракти)

|

Низько | Низько | Високо |

Біткоїн, так само як і золото в вашому сейфі, належить лише вам, тому його зручно зберігати.

Біткоїн не обмежений кордонами та регуляторними рішеннями держави, відомий у всьому світі як гроші.

Тому біткоїн краще за золото, для створення приватних пенсійних заощаджень.

Читайте статтю Інвестиції в біткоїн, з якої ви дізнаєтесь, коли варто купляти біткоїн і наскільки це вигідно.

Чи згодні ви з викладеною в статті точкою зору на державну пенсію, і чому? Напишіть вашу думку в коментарях до статті.